Criterio Sindicatos 2016

El pasado 27 de abril el SAT publicó en su portal web un nuevo criterio para evitar prácticas fiscales indebidas.

- El criterio está dirigido a empleadores que utilizan a sindicatos para dispersar el pago de sueldos y salarios o asimilados a éstos.

- Se busca evitar la dispersión del pago de sueldos a los trabajadores a través de presuntas cuotas sindicales, gastos por servicios o de previsión, entre otros.

De acuerdo a lo publicado por el SAT, los siguientes supuestos se consideran prácticas fiscales indebidas:

- Que tratándose de pagos a trabajadores asalariados, estos conceptos, cualesquiera que sea su denominación, no se incluyan en comprobante fiscal digital respectivo.

- No se realice la retención a los trabajadores para efectos del ISR, no realicen los enteros al SAT, o lo hagan en una cantidad menor a la que corresponda en términos de la Ley del ISR.

- Pretendan deducir las erogaciones realizadas por conceptos de cuotas sindicales, apoyos o gastos de cualquier índole incluso de previsión social, para pagar a través de sindicatos sueldos, salarios o asimilados, a los asalariados.

- Pretendan deducir erogaciones efectuadas a los trabajadores cuando se trate de ingresos exentos para los mismos trabajadores, en términos del artículo 28, fracción XXX de la Ley del ISR.

Facilidades Administrativas 2016

El pasado 3 de mayo del presente se publicó la primer modificación a la resolución de facilidades administrativas 2016 para el sector primario, sustituyendo la unidad de medida “salario mínimo” por la UMA la “Unidad de Medida y Actualización”.

Decreto modificación Reglamento de ISR

El pasado 6 de mayo del presente la SHCP publicó un decreto mediante el cual reforma el artículo 12 y se deroga el artículo 293 del Reglamento de la Ley de ISR, para quedar como sigue:

Acumulación de Ingresos por Ganancia Cambiaria (Artículo 12 RLISR).

Se reformula la redacción de este artículo aclarando que la acumulación de la ganancia cambiaria en el caso exclusivo de personas morales y físicas residentes en México que se dediquen a la compra y venta de divisas, distintas a las casas de cambio será cuando esta sea efectivamente percibida y deberán estar soportados en la contabilidad del contribuyente.

Actividades artísticas (Artículo 293 RLISR).

Se deroga el artículo que contenía la opción para el pago del impuesto a las personas físicas ó morales que obtengan ingresos derivados de actividades artísticas en territorio nacional.

Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2016

El pasado 6 de mayo del presente la SHCP publicó la segunda modificación a la Resolución Miscelánea Fiscal 2016 la mayor parte de los cambios radica en actualización de términos es decir, se sustituye la unidad de medida “Salario Mínimo” por “UMA”, se contemplan cada vez más avisos por medio de buzón tributario y se sustituye el término “Firma Electrónica por e.firma”, entre otros. Respecto de las modificaciones más importantes son:

Acuerdo amplio de intercambio de información (Regla 2.1.2.)

Se agregan distintos países en los que México tiene celebrado un tratado de intercambio de información a partir de enero de 2016 los cuales son:

Santa Lucía, República de Turquía, República Federal de Alemania, República de Azerbaiyán, Reino de Bélgica, República de Camerún, República de Chipre, República de Hungría, República de Kazajistán, República de Mauricio, República Federal de Nigeria, República Portuguesa, Federación de Rusia, Serenísima República de San Marino y República de Seychelles.

Días inhábiles (Regla 2.1.6.)

Son días inhábiles para el SAT, el 24 y 25 de marzo, así como el 2 de noviembre de 2016.

Son periodos generales de vacaciones los días del 18 al 29 de julio de 2016.

Devolución de saldos a favor del IVA (Regla 2.3.4.)

Se modifica esta regla indicando que solamente los contribuyentes personas físicas que tributen en el régimen de actividad empresarial y soliciten devolución de saldos a favor de IVA tendrán que acompañar a su solicitud la información de los anexos 7 y 7-A del programa electrónico F3241.

Aviso de compensación (Regla 2.3.10.)

Se elimina la obligación de presentar el FED cuando se compensen saldos a favor.

Contribuyentes relevados de presentar aviso de compensación (Regla 2.3.13.)

Se elimina la imitante que tenían las personas morales que en el ejercicio inmediato anterior hubieran obtenido ingresos acumulables superiores a MXN 100’000,000.00 (Cien millones de pesos 00/100 M.N.), que el valor de su activo determinado en los términos de las reglas de carácter general que al efecto emita el SAT, sea superior a MXN 79’000,000.00 (Setenta y nueve millones de pesos 00/100 M.N.), para no optar por la facilidad de no presentar aviso de compensación, con la modificación de esta regla ya podrán optar por no presentar el aviso de compensación.

Cumplimiento de requisitos en la expedición de comprobantes fiscales (Regla 2.7.1.32)

No será aplicable la facilidad de incorporar la expresión NA en sustitución de “Forma en que se realizó el pago”. En los siguientes casos:

- a)Cuando se pague utilizando el servicio de retiro de efectivo en cajeros automáticos, mediante el envío de claves a teléfonos móviles que le permitan al beneficiario persona física realizar el cobro correspondiente.

- b) En los actos y operaciones que establece el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (PIORPI) como prohibidas referentes a liquidar, pagar y/o aceptar el pago mediante el uso de monedas y billetes, en moneda nacional o divisas y Metales Preciosos y;

- c) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

Tratándose de los supuestos previstos en los incisos antes señalados, los contribuyentes deberán consignar en el CFDI la clave correspondiente a la forma de pago, de conformidad con el catálogo publicado en el Portal del SAT.

Proveedores de certificación de CFDI (Reglas 2.7.2., 2.7.4., 2.8.2)

Se actualizan las reglas que deben seguir los proveedores de certificación de CFDI.

Declaración anual prellenada para salarios y asimilados a salarios (Regla 2.8.3.5.)

Los contribuyentes personas físicas que hayan percibido exclusivamente ingresos por sueldos o salarios y asimilados a salarios, con obligación de presentar declaración anual y que cuenten con buzón tributario, podrán recibir a través del mismo un aviso sobre su propuesta de declaración, con el propósito de que la revisen en el Portal del SAT y, en su caso, realicen los cambios o modificaciones que consideren necesarios a su declaración.

Declaración prellenada con propuesta de pago de ISR provisionales e IVA, con base en los CFDI (Regla 2.8.5.6.)

Incorporan esta regla mediante la cual la Autoridad para efectos de de facilitar el cumplimiento de las obligaciones fiscales a cargo de las personas físicas y morales respecto de obligaciones de pago provisional de ISR y definitivo de IVA, podrá enviar declaraciones prellenadas con base en la información contenida en los CDFI, considerando lo siguiente:

- La autoridad fiscal enviará a través del buzón tributario o correo certificado declaraciones prellenadas asociadas a una propuesta de pago y línea de captura, respecto de obligaciones de pago provisional de ISR e IVA.

- Se entenderá que el contribuyente se autodetermina el ISR e IVA al momento de realizar el pago a más tardar en la fecha que señale la vigencia de la línea de captura que se adjunta a la declaración prellenada, a través de su portal bancario o en la ventanilla bancaria. Por lo tanto, se tendrá por presentado el pago provisional y definitivo de que se trate, en la fecha en que se efectúe el pago correspondiente.

Los contribuyentes que hayan optado por cumplir con sus obligaciones fiscales mediante la declaración prellenada y decidan presentar declaración complementaria por el periodo que se eligió realizar el pago en términos de esta regla, deberán de ingresar al Servicio de Declaraciones y presentar su declaración tipo “Complementaria esquema anterior”. Posteriormente se procederá a llenar el formulario correspondiente, considerándose el pago realizado mediante la declaración prellenada, utilizando los campos “Fecha del pago realizado con anterioridad” y “Monto pagado con anterioridad”.

III. Cuando el contribuyente opte por no continuar utilizando la declaración prellenada, para efecto de presentar los subsecuentes pagos provisionales de ISR o definitivos de IVA, deberá ingresar al Servicio de Declaraciones por el periodo en el que ya no opte por la declaración prellenada y realizará la captura de la información de la siguiente manera:

- a) Las Personas Morales, capturarán en el campo de Ingresos del mes o del periodo la suma de los ingresos del periodo y los correspondientes a la declaración prellenada, en el caso de que se hubieren aplicado pérdidas deberá reflejarlas en el renglón correspondiente.

- b) Las Personas Físicas que tributen bajo el régimen de Actividad Empresarial y Honorarios capturarán en

el campo de Ingresos del mes o del periodo, la suma de los ingresos del periodo y los correspondientes a

la declaración prellenada. Asimismo se deberá de capturar en el renglón impuesto retenido, las cantidades

acumuladas de las retenciones realizadas que resultase y en el caso de que se hubieren aplicado pérdidas

deberá reflejarlas en el renglón correspondiente.Tratándose de contribuyentes que tributen en el régimen “De arrendamiento de bienes inmuebles” no

deberán de acumular sus ingresos.

En lo concerniente a la obligación de pago definitivo de IVA, sólo se ingresará al Servicios de Declaraciones y se procederá a presentar la declaración y el pago correspondiente del periodo por el que se elija no ejercer la facilidad mediante la declaración prellenada.

La declaración prellenada constituye una invitación con propuesta de pago que no determina cantidad a pagar alguna y es elaborada por el SAT con base en la información contenida en los CFDI. Por lo que en caso de que el contribuyente no opte por la declaración prellenada, calculará el pago provisional de ISR o IVA con el procedimiento de Ley y presentará su declaración de acuerdo a lo establecido en los ordenamientos fiscales respectivos.

Opción para contratar uno o más proveedores de certificación (Regla 2.8.2.12)

Se agrega esta regla donde se permite a los contribuyentes contratar uno o más proveedores de certificación de recepción de documentos digitales.

Notificación electrónica a través del buzón tributario (Regla 2.12.2.)

Se especifica que en tratándose de contribuyentes que no estén obligados a contar con buzón tributario, o que promovieron algún medio de defensa en el que se les haya otorgado la suspensión, las autoridades fiscales realizarán la notificación electrónica en los términos y modalidades señalados en el artículo 134 del CFF.

Multas por las que no procede la condonación (Regla 2.17.6.)

Se estipulas dos nuevos supuestos en los que no procede condonación de multas los cuales son:

- De contribuyentes que sus datos como nombre, denominación o razón social y clave en el RFC, estén o hayan estado publicados en términos del artículo 69-B del CFF.

- De contribuyentes que se encuentren como No Localizados en el RFC.

Pagos en cajeros automáticos mediante el envío de claves a teléfonos móviles (Regla 3.3.1.37.)

Se adiciona esta regla mediante la cual se considera que se cumple el requisito relativo a la forma de pago, cuando se utilice el servicio de retiro de efectivo en cajeros automáticos operados por las instituciones que componen el sistema financiero, mediante el envío de claves a teléfonos móviles que le permitan al beneficiario persona física realizar el cobro correspondiente, siempre que se cumplan con requisitos.

Aviso para prorrogar el plazo de reinversión de las cantidades recuperadas en pérdidas por caso fortuito o fuerza mayor (Regla 3.3.2.5.)

Se incorpora a la regulación la posibilidad de prorrogar el plazo de 12 para reinvertir las cantidades recuperadas en pérdidas por caso fortuito o fuerza mayor, siempre que presenten a través del buzón tributario.

Deducción del costo de lo vendido para contribuyentes que prestan servicios derivados de contratos de obra inmueble (Regla 3.3.3.8.)

Nueva regla para los contribuyentes que prestan servicios derivados de contratos de obra inmueble, conforme a lo dispuesto en el artículo 39, tercer párrafo de la Ley del ISR, únicamente pueden deducir en el ejercicio el costo de lo vendido correspondiente a los avances de obra estimados autorizados o aprobados por el cliente cuando estos últimos se hayan pagado dentro de los tres meses siguientes a su aprobación o autorización, en caso de no actualizarse dicho supuesto la deducción procederá en el ejercicio en que se acumule el ingreso correspondiente.

Facilidad para presentar el aviso de opción para deducir las erogaciones estimadas relativas a los costos directos o indirectos de obras (Regla 3.3.3.9.)

Los contribuyentes que celebren contratos de obra inmueble y que decidan ejercer la opción establecida en el artículo 30 de la Ley del ISR en una fecha posterior a los quince días siguientes al inicio de la obra o a la celebración del contrato, podrán presentar el aviso, dentro del mes siguiente a aquél en el que presenten las declaraciones anuales complementarias que deriven del ejercicio de la opción.

Opción de nombrar representante común en copropiedad (Regla 3.13.12.)

Los contribuyentes del RIF podrán nombrar a un representante común para que a nombre de los copropietarios, sea el encargado de cumplir con las obligaciones establecidas en las leyes fiscales, los contribuyentes que opten por aplicar lo señalado en el párrafo anterior, deberán manifestar esta opción al momento de su inscripción en el RFC, o bien, mediante la presentación del aviso de actualización de actividades económicas y obligaciones.

Deducciones personales por pago de servicios dentales (Regla 3.17.11.)

Se precisa que se consideran incluidos en los pagos por honorarios dentales los efectuados a estomatólogos entendiendo a éstos como al Médico Odontólogo, Cirujano Dentista, Licenciado en Estomatología, Licenciado en Odontología, Licenciado en Cirugía Dental, Médico Cirujano Dentista, Cirujano Dentista Militar y todo aquel profesional de la salud bucal con licenciatura, cuando la prestación de los servicios requiera título de médico conforme a las leyes.

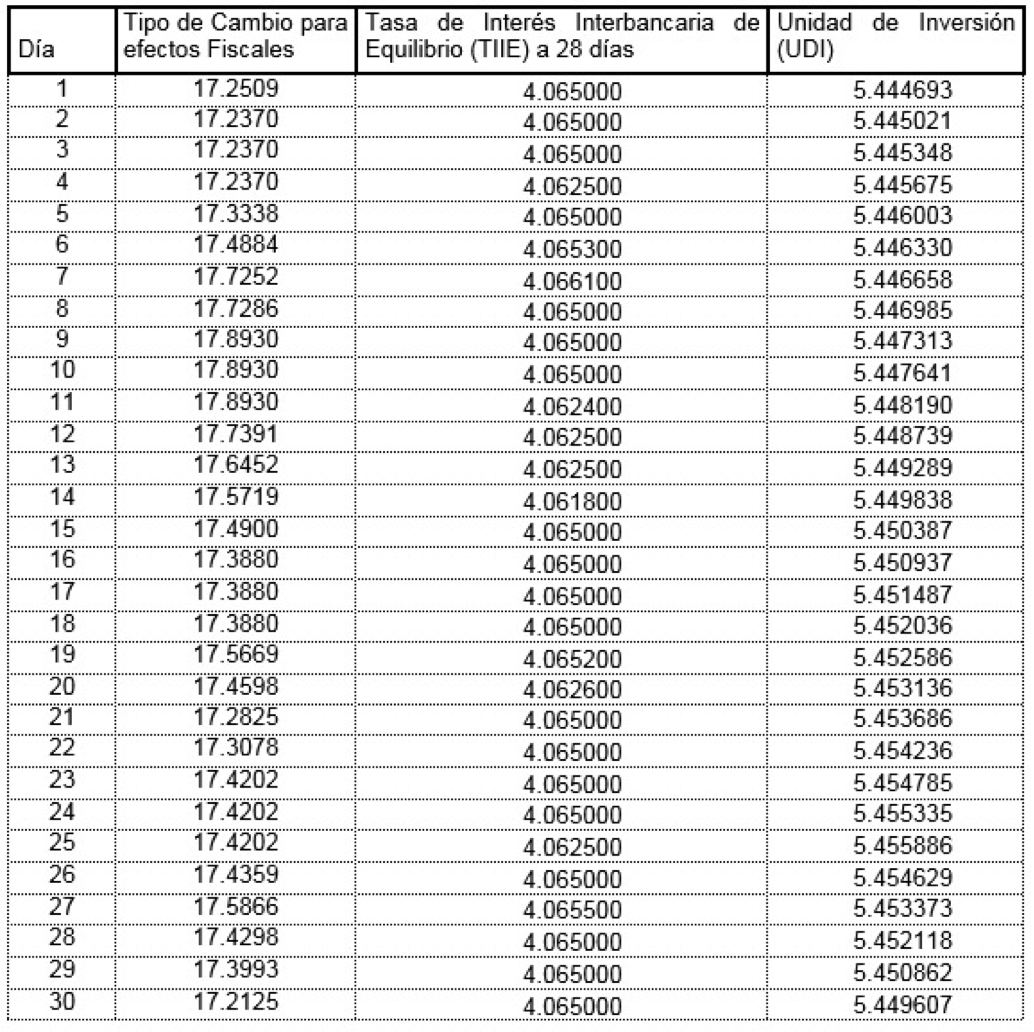

INDICADORES FINANCIEROS ABRIL 2016

Recargos Pagos en parcialidades Pagos moratorios

Ene-Dic 2016 0.75% 1.13%

Índice Nacional de Precios al Consumidor

INPC de Abril 2016 119.302 Inflación Acumulada 0.65 %

Costo Porcentual Promedio (CPP) Para Abril 2016, 2.47%

FUENTE: http://www.russellbedford.com .mx/index.php?opc=post&cat=2&id=1668

.mx/index.php?opc=post&cat=2&id=1668