- Al personal más joven y con poco ahorro le convendría el modelo de cobro de comisión sobre saldo; mientras que a los que cuentan con más historial y ahorro les favorecería el cobro de comisión sobre flujo, refiere documento.

Ante el debate que se ha generado sobre si las administradoras de fondos para el retiro (afores) deberían cobrar comisiones a los trabajadores sobre el saldo o el flujo, la calificadora Fitch Ratings realizó un reporte donde muestra las implicaciones de cada modelo.

Arturo Rueda, analista de Fitch Ratings, explicó que en el cobro de comisiones se deberían considerar diversos elementos como la edad del trabajador, el salario que percibe, el ahorro que acumula y los incrementos salariales que obtiene a lo largo de su vida laboral.

Indicó que se observó que a los trabajadores más jóvenes, sin ahorro en su cuenta y con salario constante conviene la modalidad de cobrar comisión sobres saldo; mientras que a los trabajadores más grandes y con saldos acumulados convendría cobrarles una comisión por las aportaciones que realicen.

“Este reporte busca demostrar las implicaciones que tienen tanto el modelo de comisión sobre saldo como el de flujo. Para los trabajadores que recién se afilian, que tienen poco historial o registran poco saldo, el modelo de comisión por flujo les cobraría más. En tanto, a los trabajadores que tienen más años de cotización y un saldo más elevado, con el modelo de comisión sobre saldo pagarían más”.

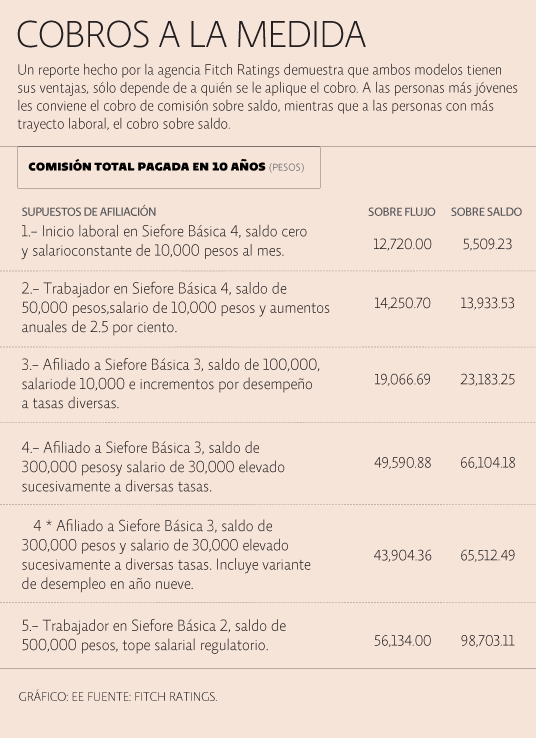

Por ejemplo, un trabajador que se encuentra en la sociedad de inversión especializada en fondos para el retiro (siefore) Básica 4 (menores de 36 años), sin saldo acumulado y un salario constante de 10,000 pesos, se observó que durante 10 años, con el modelo de comisión sobre saldo, pagó 5,509 pesos; mientras que en el cobro de comisión sobre flujo pagó 12,720 pesos; es decir, 131% más.

Ahora, una persona que se encuentra en la Siefore Básica 3 (37 y 45 años), que acumula un saldo de 100,000 pesos y que inició con un saldo de 10,000 pesos, el cual fue incrementando a diversas tasas, se observa que la comisión por flujo pagada es por 19,066 pesos; en la modalidad de comisión sobre saldo, serían 23,183 pesos. Entonces, en estos casos convendría el cobro de comisión sobre aportaciones.

Otro ejemplo es el de un trabajador de la Siefore Básica 2 (46 y 59 años de edad) que tenga un saldo acumulado de 500,000 pesos (el seguro social y el sistema de afores sólo registran como tope un salario máximo de 22,575 pesos). Si se le cobrara sobre comisión sobre flujo, en 10 años habrá pagado 56,134 pesos, mientras que por comisión por saldo, 98,703 pesos, es decir, 75% más.

Actualmente, las 11 afores que integran el mercado cobran comisiones iguales a los trabajadores que registran, sin importar la edad o los ingresos que perciban. Cada año, las afores presentan una propuesta de comisión ante la Consar, y el regulador decide si la puede cobrar o tendrá que reducirla.

Afores prefieren a trabajadores con mayores saldos

El analista de Fitch Ratings comentó que con el estudio que realizaron, si bien podría sugerirse que se apliquen dos modelos de comisiones a los trabajadores, hoy por hoy, las afores registran tanto a los trabajadores de menores ingresos como a los que tienen saldos más acaudalados.

“No debemos olvidar que a todos los trabajadores se les atiende por igual; es decir, las afores, al fin y al cabo, son un negocio en marcha y atienden por igual a los trabajadores; tanto al de bajo salario como al de alto ingreso se les dan el mismo servicio”.

Sin embargo, diversos agentes promotores que fueron entrevistados por El Economista declararon que las afores se concentran en buscar más las cuentas de los trabajadores que se encuentran dentro del régimen de la Ley del Seguro Social de 1973, debido a que acumulan mayores saldos que los trabajadores ubicados en el régimen de 1997.

“Las cuentas que están registradas en la ley 97 no son tan atractivas para los promotores porque es gente joven que apenas está iniciando su vida laboral; es muy intermitente su trabajo. No hay tanta formalidad como en los de la ley 73, que son más arraigados”, expuso Alejandro Ibarra, agente promotor de una afore.

Detalló que si bien hay jóvenes que obtienen un buen salario, muchas veces su patrón los registra con un salario mínimo, y por tanto las aportaciones que entran para su cuenta de ahorro para el retiro son menores, al igual que su saldo.

Rueda insistió en que un solo modelo no es bueno para todos, porque el actual hace que los trabajadores con largo historial y alto monto acumulado paguen más; mientras que si sólo se aplica el modelo de comisión sobre flujo, los afectados serían los trabajadores que apenas inician su vida laboral y tienen poco saldo en su cuenta de ahorro para el retiro.

“El argumento de que las comisiones deben bajar más es otro asunto, porque para ello se requiere de otras variables como el gasto en operaciones que tiene la afore, en publicidad y su margen de utilidad. Aunque hay que recordar que la Consar ha mencionado que todavía hay margen para reducir las comisiones que se cobran”.